中小企業における自社株保有比率(議決権)の現状

中小企業では、同族関係者で議決権を確保しているものの、経営者自身の自社株保有比率は意外に低いのが現状です。

これは、相続税対策のために親族や親族外に株式を分散させていることもありますし、相続によって結果的に分散してしまった場合もあります。

このように議決権が分散してしまうと、会社の支配権を確立することが難しくなります。分散した自社株を再集中させることや、事前の分散防止策を検討しなければなりません。

分散した自社株の再集中の方法

分散した自社株を再集中するためにはいくつかの方法がありますが、いずれもハードルが高く実現することはそうそう容易いことではありません。

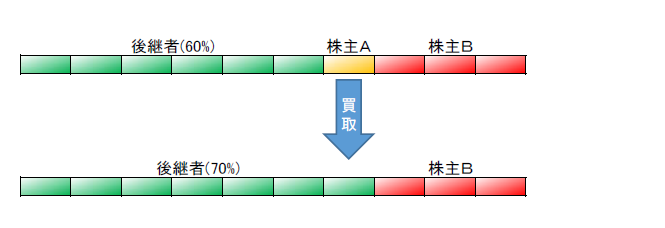

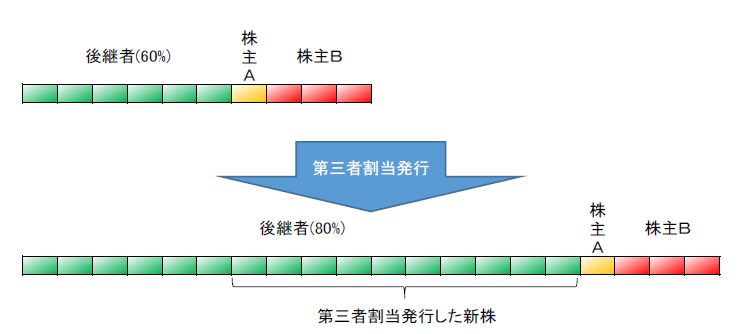

後継者の持株数の増

次の二つの方法があります。

- 後継者の他の株主からの任意での買い取り

- 新株の第三者割当発行

1の方法は他の株主と売買契約を締結し、代金を支払う必要があります。

2の方法は後継者にのみ会社が新株を割り当て発行する方法ですが、株主総会特別決議、つまり、出席株主の3分の2以上の賛成が必要です。

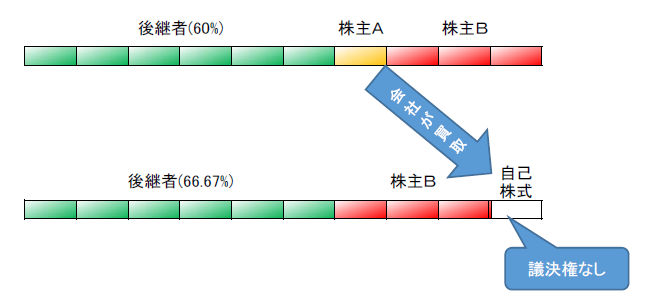

会社による自社株の取得

次の三つの方法があります。

- 合意による買い取り

- 既存株式への取得条項の付与(会社法107条1項3号、108条1項6号)

- 相続人等に対する売渡請求制度の導入(会社法174条)

1の方法は他の株主と売買契約を締結し、代金を支払う必要があるほか、原則として株主総会特別決議が必要で、更に財源規制(会社法461条)があり、剰余金配当可能額を超える買い取りはできません。また、自社株式を取得した株主にみなし配当課税(税率が高い、最高50%)という重大な問題が生じます。

2の方法は、通常の定款変更の株主総会特別決議が必要なほか、その株式を有する株主全員の同意を得なければなりません(会社法110条・111条)。

3の方法は、売渡請求、定款変更の都度、株主総会特別決議が必要です。

議決権の分散防止策

以上のとおり、相続税対策のためなどの目的で一旦株式を分散させてしまうと、再集中させるハードルは高く、極めて困難であると言ってもよいでしょう。では、事前に議決権の分散を防止する方法には、どのような方法があるのでしょうか。

大きく分けて、株式の移動自体制限してしまう方法、自社株の議決権のコントロールする方法、自社株を会社が後継者以外の者から取得する方法があります。以下に解説します。

株式の譲渡制限

株主総会または取締役会の承認がなければ株式の譲渡ができないとしてしまう方法です。

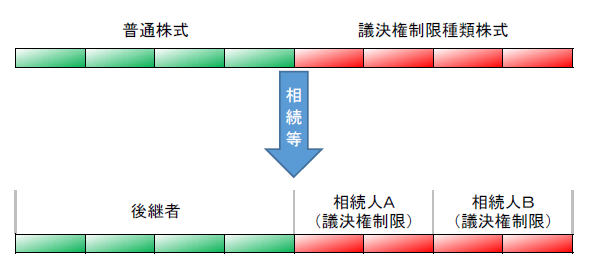

議決権制限種類株式

株主総会での議決権が制限された種類株式のことで(会社法108条1項3号)、自社株の議決権のコントロールする方法の一つです。遺言、贈与等によって、経営者が後継者にのみ普通株式を譲渡し、後継者以外には、議決権制限種類株式を譲渡することにより経営権を確保することができます。

注意すべきなのは、遺留分侵害のリスクがあるということです。議決権制限種類株式の相続税法上の評価基準は、国税庁の平成19年2月26日付け回答によると、「一定の場合に普通株の5%の評価減が可能」としています。このような税法上の評価基準はあくまで課税という目的から解釈されたもので、遺留分の算定、つまり、相続法上の評価基準とは異なるのですが、税法上の評価基準に従って遺留分を算定し、予期に反して遺留分侵害を主張されるおそれがあります。

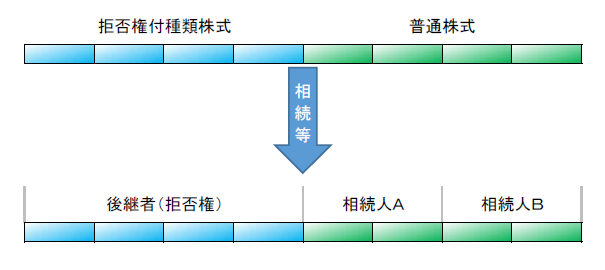

拒否権付き種類株式

拒否権付種類株式とは、予め定款に定めた事項について、拒否権を持つ種類株式のこと(会社法108条1項8号、2項8号)のことで、自社株の議決権のコントロールする方法の一つです。黄金株と呼ばれます。重要な決議事項について、定款にこの拒否権付種類株式の種類株主を構成員とする種類株主総会の承認が必要であることを定めておくことにより、合併や役員の選任などに実質的に拒否権を与えます。

株主ごとの異なる取扱い

定款の定めにより、例えば、「取締役のみ議決権を有する」など株主ごとに異なる取り扱いをする条項を置くことで、自社株の議決権のコントロールする方法の一つです。

注意すべき点は以下の三点です。

- 極端な格差をつけると、公序良俗(民法90条)に反するなどの理由で無効になるおそれがあり、適用範囲が不明確であること

- 議決権制限株式の評価と同様の理由で、遺留分減殺請求のリスクがあること

- 既存の株主から何の代償もなしに議決権を奪うなど重大な不利益を課すことから、総会決議取消(会社法831条1項3号)の対象となりえること

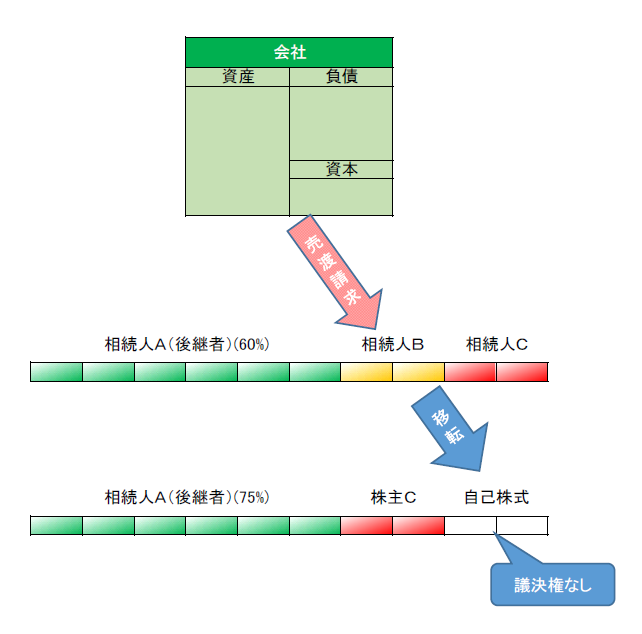

相続人等に対する売渡請求

相続人等に対する売渡請求制度は、会社が相続人等に対して、自社株を売り渡すことを請求できる制度(会社法174条)で、自社株を会社が後継者以外の者から取得する方法の一つです。

注意すべき点は以下の4点です。

- 相続開始後に定款を変更して売り渡し請求をすることができるかについては、見解が分かれており、裁判例もないこと

- 財源規制(会社法461条)があり、剰余金配当可能額を超える買い取りはできないということ

- 後継者が相続した自社株も売渡請求の対象になるリスクがあること

- 相続等を知った日から1年内に申立なければならないという期限があること

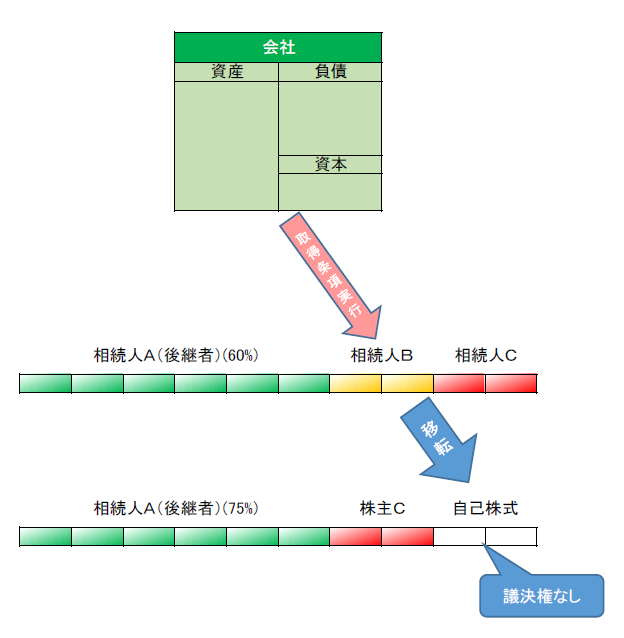

取得条項付株式

会社が一定の事由が生じたことを条件として株主から取得できる種類株式(108条1項6号)のことで、自社株を会社が後継者以外の者から取得する方法の一つです。

経営者が遺言、贈与等により普通株式を後継者に、取得条項付き株式を非後継者に分与する旨の定めておき、後に会社が非後継者から取得条項に基づき、株式を取得することで議決権の分散を防止することが考えられます。

注意すべきなのは、財源規制(会社法461条)があり、剰余金配当可能額を超える買い取りはできないということです。

参考リンク

詳細については、コンタクトフォームよりご連絡下さい。