さて、遺留分(民法1028条)の問題が円滑な事業承継の障害となることは、既に解説したとおりですが、これを防ぐために「中小企業における経営 の承継の円滑化に関する法律」(以下、「円滑化法」とします)が遺留分に関する特例を定めています。

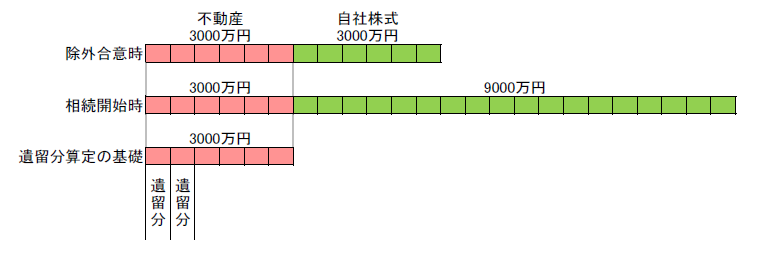

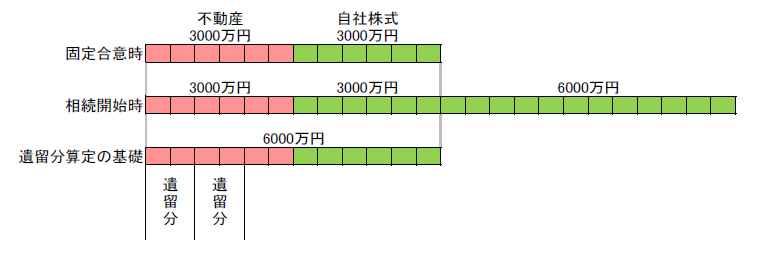

具体的には、旧代表者が後継者に贈与した自社株式について、遺留分算定の基礎財産から除外する制度(除外合意)と遺留分算定の基礎財産に算入する価額を合意時の時価に固定する制度(固定合意)があります。

適用対象企業

特例を適用するには、業種毎に定められた資本金要件または従業員要件のいずれかを満たし、3年以上事業を継続している非上場会社である必要があります。

| 業種 | 資本金 | 従業員数 |

| 製造業 | 3億円 | 300人 |

| ゴム製品製造業(自動車又は航空機用タイヤ及びチューブ製造並びに工業用ベルト製造業を除く) | 3億円 | 900人 |

| 卸売業 | 1億円 | 100人 |

| サービス業 | 5000万円 | 100人 |

| ソフトウェア業又は情報処理サービス業 | 3億円 | 300人 |

| 旅館業 | 5000万円 | 200人 |

| 小売業 | 5000万円 | 50人 |

必要的合意

特例を適用するには、後継者を含む推定相続人全員が書面により以下の合意をする必要があります。除外合意と固定合意は、どちらかの合意をすることが必要ですが、組み合わせて両方の合意をしても構いません(併用)。

除外合意

除外合意対象自社株の価額を遺留分算定の基礎財産に算入しない(除外する)旨の合意です(円滑化法4条1項1号)。

固定合意

対象自社株の遺留分算定の基礎財産への算入価額を合意時の価額(時価)とする(固定する)旨の合意です(円滑化法4条1項2号)。

合意時の価額については、弁護士、公認会計士、税理士等による相当な価額の証明が必要です。

非後継者がとり得る措置の定め

後継者が事業を引き継がない場合のために、合意の解除や制裁金などの定めをする必要があります(円滑化法4条3項)。

オプション合意

必要的合意に加えて、自社株以外の財産についての除外合意(円滑化法5条)や先代経営者の推定相続人間の衡平を図るための措置に関する定め(円滑化法6条)を合意することができます。

手続

合意から1か月以内に経済産業大臣に対する確認申請をなし(円滑化法7条)、経済産業大臣による確認の後1か月以内に家庭裁判所に対する許可申立をしなければなりません(円滑化法8条)。

その後、家庭裁判所の許可が確定して初めて合意の効力が発生します。

ご相談をご希望の方は、コンタクトフォームよりご連絡下さい。