事業承継には、相続分の指定や遺贈といった遺言書による方法、生前贈与による方法、売買による方法がありますが、それぞれの税務上の取扱と自社株式の評価方法を検討しましょう。また、自社株式の評価は場面ごとに異なってくることを理解し(ここが重要)、自社株式の評価との関係で事業承継の実務上留意すべきポイントを押さえておきましょう。

遺言書による方法の場合

この場合には、後継者が相続税を支払うことになります。相続税の計算方法は以下のとおりですが、相続税計算の基礎となる自社株式の評価額は、相続発生時を基準にすることになります。

相続税の基本的な計算方法は、下の表のとおりです。

| 摘要 | H25改正前 | H25改正(H27.1.1~適用) |

| 定額控除 | 5000万円 | 3000万円 |

| 法定相続人数比例控除 | 1人あたり1000万円 | 1人あたり600万円 |

| 税率 |

|

|

| 配偶者に対する相続税額の軽減 | 配偶者の法定相続分又は1億6000万円のいずれか大きい金額に対する税額まで控除 | 変更なし |

生前贈与による方法の場合

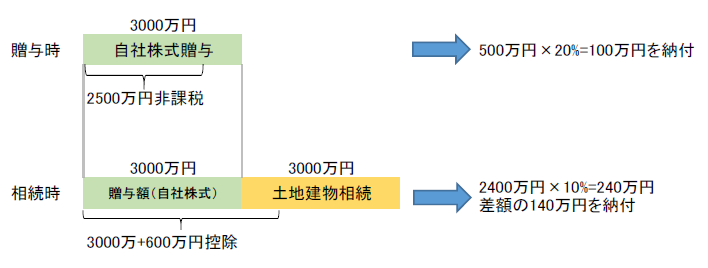

生前贈与の場合には、受贈者に課税されますが、暦年課税による処理、相続時精算課税による処理があります。

暦年課税の計算方法は以下のとおりであり、多くの場合には相続税よりも高額になります。その代わり、贈与する自社株式の評価は、贈与時の評価でよいことになります。

| 摘要 | H25改正前 | H25改正(H27.1.1~摘要) | |

| 直系卑属 | 一般 | ||

| 基礎控除 | 110万円 | 変更なし | |

| 税率 |

|

|

|

自社株式の評価額が低いうちに処理したい場合には、暦年課税による処理も検討に値します。

一方で、相続時精算課税は、2500万円の非課税枠を超過した額について一律20%の税率を納付しますが、贈与した財産について贈与時の価額を加算した上で相続税額を精算します。

生前贈与した自社株式等の評価額が相続時までに上がった場合には、単純に相続時に処理した場合よりも税額が安く済みますが、自社株式等の評価額が下がったとしても相続時の精算において、贈与時の評価額を加算して精算しなければならなくなります。

売買による方法の場合

自社株式を売買により後継者に承継させた場合には、旧代表者側に譲渡所得税が生じることになります。自社株式評価は、売買時を基準に判断されることになります。

自社株式の評価

自社株式の評価は、相続税・贈与税算定の場面、譲渡所得税算定の場面、遺留分減殺請求の場面で、それぞれ異なる評価がなされますので、注意が必要です。但し、いずれの場面でも、純資産方式、類似業種比準方式、収益還元方式の3種類の評価方法を単独であるいは組み合わせて評価していくことになります。

相続税・贈与税算定の場面では、財産評価基本通達によって評価され、中会社においては類似業種批准方式と純資産価額方式との併用方式が原則となりますが、純資産価額方式を採用することも許されます。

小会社においては純資産価額方式が原則とされますが、類似業種比準方式との併用方式をとることもできます。但し、類似業種比準価額のしんしゃく率は50%とされます(中会社では60%~90%)。

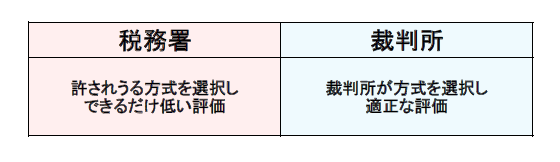

自社株式の譲渡所得税算定の場面では、あくまで時価評価することとなり、必ずしも財産評価基本通達に従うわけではありません。かなり低い評価をもとに自社株式の売買価額を設定するケースもまま見られます。

一方で、自社株式の売買価額が不当に廉価なものとして遺留分算定の基礎財産に含まれるか否かについては、税務署ではなく裁判所が判断することになります。税務署との関係では、通達等で許される範囲で有利な算定方法を取り、低い評価額で処理することができますが、裁判所との関係ではそうはいきません。税務署との関係での評価より裁判所が高い評価をする可能性について、3つの評価方法をもとに、それなりに検討しておく必要があるでしょう。

自社株式評価のススメ

ところで、中会社で類似業種比準価額のしんしゃく率を高く取れる場合で、かつ当期の配当・利益がない(あるいは非常に少ない)場合には、併用方式の評価額が純資産価額方式による場合に比べて相当低い評価額となる場合があります。特に、積極的に社内留保を積み上げて来た会社では、10倍以上開きが出ることもあります。このような会社は、今が生前贈与ないし売買で事業承継の処理をするチャンスかもしれません。

また、遺留分の問題を抱えている会社の場合、贈与税・相続税対策としての自社株式評価をしている場合でも、遺留分との関係で問題がないかという観点から、自社株式の評価をしてみるべきでしょう。

参考リンク

ご相談・ご依頼をご希望の方は、コンタクトフォームよりご連絡下さい。